《湿法冶金》

两次杀估值之后,湿法隔膜龙头恩捷股份到底怎

来源:湿法冶金 【在线投稿】 栏目:综合新闻 时间:2021-05-01大家最近可能对新能源汽车板块有些看不懂。

一方面新能源汽车抱团板块稍有回温,但整体没有大的起色;另一方面3月4月密集的业绩公布期,券商们一直在上调整个行业一季度甚至全年的销量预期。新能源汽车下游整车厂一季度的销量,券商们预测45万辆左右,全年销量预期在230-250万辆。这是什么概念呢,去年全年国内新能源汽车销量136.7万辆,2021预期同比增长68%-83%,非常高的增速了。

新能源汽车中游锂电板块的公司更别说,一季度同比不是翻倍都不好意思拿出来展示。

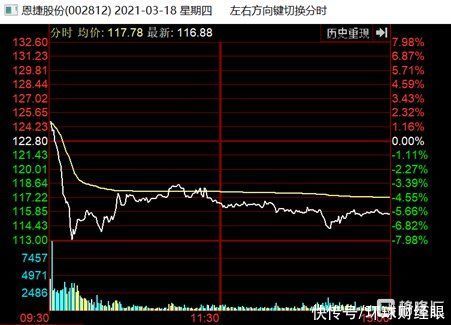

然而,3月18日恩捷股份预告 2021年一季度归母净利润为 3.9 亿-4.5 亿元,同比增长182.13%-225.54%,环降 17%-5%,扣非归母净利润 3.7亿-4.3 亿元,同比增长251.25%-308.22%,环降 14%-0%。表面上看上去数据似乎不差,但是当日在发布公告后,恩捷的股价下挫将近6%。

来源:同花顺

一季度业绩不及预期加上之前两次杀估值,投资者们看到的是恩捷的市值缩水再缩水,是真的公司不好还是另有隐情?

01恩捷是谁?恩捷股份是全球最大的锂电池湿法隔膜龙头,前身为云南创新新材料集团,成立于2013年,于2016年在深交所上市。2018年完成对上海恩捷90.08%股权的收购,引入锂电池隔膜业务,并将公司股票名称更改为恩捷股份。

恩捷隔膜类业务占自身总体的80%以上,国内大客户包括市场超过80%的前五家锂电池生产企业:宁德时代,比亚迪,国轩高科,孚能科技,天津力神以及其他超过20 家的国内锂电池企业。海外客户包括松下、三星、LG Chem,三家客户已占海外锂电池市场80%以上。

这里需要解释下,锂电池隔膜是锂电池四大材料之一,主要起到将正极和负极分开,防止两极接触造成短路的作用。隔膜是锂电池材料中技术壁垒最高的环节,性能的好坏直接对锂电池的安全性产生影响,主要影响锂电池的电池内阻、循环使用寿命和电池容量,是锂电池完成充放电电化学过程的重要构件。

市占率方面,2019年开始国内隔膜企业产量平均增速超过75%,其中恩捷产量增速为47%,产量达到8.6亿平。在众多竞争者中,上海恩捷和苏州捷力合计市占率已经从2016年的15%上升至2020Q3的47%,恩捷一直处在龙头地位。

产能方面,公司积累多年产业化经验,产能转化率在逐渐提高,从2018年的78%逐渐提升至现在的将近100%。2019年江西通瑞8条基膜生产线、无锡恩捷4条基膜生产线完成建设并投产。截至2019年底,公司在上海、珠海、江西、无锡四大基地共有30条湿法隔膜生产线,产能达到23亿平方米,产能规模位居全球第一。同时,公司收购苏州捷力100%股权,目前苏州捷力已达产的湿法隔膜产线共8条,产能规模每年可达4亿平米左右,产品良率较好且稳定。此外,公司将持续加快珠海、江西和无锡基地的投资建设进度,在2020年底达到33亿平的产能规模。

从业绩快报来看,2020年营收42.83亿元,同比增长35.56%,归母净利润11.1亿元,同比增长30.65%,略好于市场预期。公司2020年全年出货量约11.88亿平,略好于预期。

02基本面没问题,公司下跌为何?

02基本面没问题,公司下跌为何?先来复下盘,最近两个月,恩捷经历了两次杀估值。

图表来源:同花顺

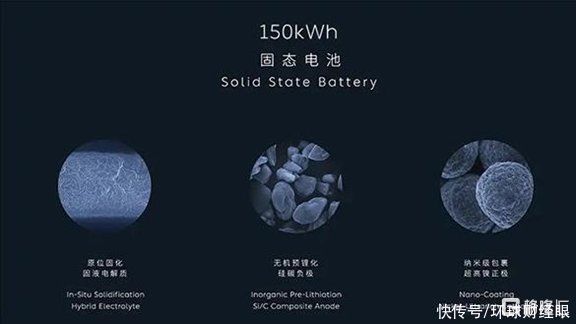

第一波要从2021年1月初讲起,蔚来蓄谋已久的“固态电池”发布:150kWh电池包,采用固态电池技术,单体能量密度360Wh/kg,续航能力最大能达到1000Km+,会在2022年四季度开始交付,消息一放出来市场哗然。

资本们担忧后续新能源车的电池不会再用到隔膜和电解液,恩捷开始大跳水。

但实际情况是什么呢?

“固态电池”目前还处于实验室阶段,而蔚来宣称会量产的新电池包实际属于“半固态电池”,仍然会用到隔膜和电解液。

目前主流的新能源车电池使用的是液态锂电池,虽然能量密度有天花板,比不上固态电池,但半固态电池”也还处于实验室阶段,并且它的缺陷比如“低温性能差、寿命短、内阻高”等问题还没有被攻克。而全固态电池,距离落地至少还有5年的时间,导电率可能做不到液态的导电率。

蔚来一味地去宣传固态电池博眼球,宣称1000Km+续航吸引消费者,现在看来有些急于求成。退一步说,即使未来固态电池成为主流,恩捷也有准备支持固态电池的技术路线,隔膜可以为负极提供结构支撑。